目前,全球心血管病发病率逐年上升,每年死于心血管疾病的人数不断增加。据世界卫生组织预测,到2030年,全球将有2300万人死于心血管疾病。高血脂与动脉粥样硬化的发生、发展密切相关,是造成冠心病、高血压和脑中风的重要危险因素,严重威胁着人类的健康。

据统计,2011年全球心血管病药物市场规模超过1000亿美元,心血管病药物成为市场规模仅次于抗肿瘤的治疗类别药物,其中降血脂药物市场规模达370亿美元,占据心血管病药物市场规模的1/3。而在降血脂药物市场中,他汀类药物由于在降低低密度脂蛋白和胆固醇方面具有高效、安全和耐受性好的特点,地位超过烟酸类、贝特类等其他降血脂药物,占据了无可撼动的地位,市场份额一度高达90%,其中的明星药物立普妥(阿托伐他汀钙)更是创下累计销售额达到约1500亿美元的“神话”。

他汀是一种胆固醇合成酶抑制剂,通过阻断细胞内羟甲戊酸代谢途径,使细胞内胆固醇合成减少,并能增加肝细胞表面低密度脂蛋白的受体数量和活性,促进低密度脂蛋白的吸收和分解代谢,有效降低血液中的低密度脂蛋白和胆固醇浓度。自上市以来,该类药物就被公认为迄今为止研究最深入、机理最明确、功效最肯定的药物,已被欧美各国广泛应用于冠心病、脑中风、高血脂、血管硬化等心血管病的治疗和预防。目前,活跃在市场上的他汀类药物品种主要有阿托伐他汀、瑞舒伐他汀、辛伐他汀、普伐他汀、氟伐他汀、洛伐他汀、匹伐他汀等或其成盐产品。

一直以来,他汀类药物都是全球原料药厂商和仿制药厂商觊觎的对象。进入21世纪,随着辛伐他汀、普伐他汀、阿托伐他汀等原研药的专利陆续到期,国内外仿制药制剂厂商竞相仿制,蚕食了原研药过半的市场份额,而原料药厂商也掀起了相关原料药和中间体的仿制和生产高潮,国内的海正药业、江北药业等企业顺势而起,业绩获得大幅增长。

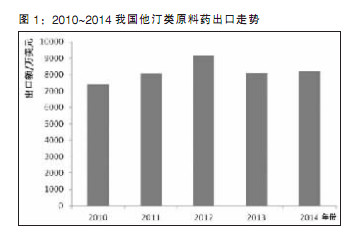

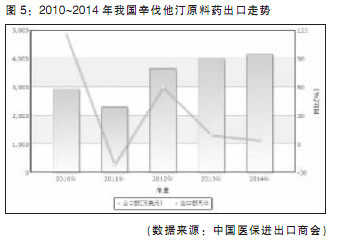

原料药出口同比略有增长

截止到2014年,国内拥有他汀类原料药有效生产批文的企业共计46家,累计持有生产批文62个。此外,国内也有许多家具有一定他汀类原料药产能的精细化工厂。近年来,国内他汀类原料药生产工艺优化、工业规模化的形成,客观上推动了他汀类原料药产能、产量的扩大。2013年我国规模化生产的他汀类原料药总产量超过1000吨,他汀类原料药出口量达500多吨,成为我国出口的特色原料药产品中最重要的品种之一。

2012年,我国他汀类原料药出口金额达到近年来的峰值——9165万美元,此后有所回落,近两年稳定在8000万美元左右。2014年,我国出口他汀类原料药506吨,货值8224万美元。从量价上看,在出口数量减少80吨的情况下,出口均价上涨18%,保证了出口额相比2013年仍有略微增加。

具体来看,我国出口的他汀类原料药以辛伐他汀和洛伐他汀为主,合计占据我国他汀类原料药出口总额的85%以上,出口数量上则占到了95%的份额。其余出口的小品种他汀类原料药包括阿托伐他汀钙、普伐他汀钠、美伐他汀、瑞舒伐他汀钙等。

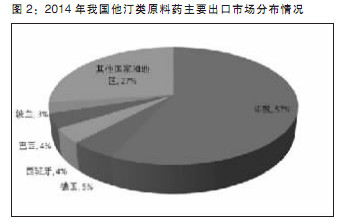

从出口市场看,印度是我国他汀类原料药的主要出口目的国,占据我国出口总额的57%,Biocon和Dr.Reddy等印度公司一方面利用从我国进口的原料药在其符合欧美标准的生产线上加工成制剂,销往欧洲和美国市场;另一方面也不排除将从中国低价进口的他汀类原料药通过其拥有美国DMF和欧盟COS证书的工厂转销欧美市场。德国、西班牙、巴西、波兰分列第2~5位,合计占据我国出口总额的16%;其余几十个国家和地区分享了剩余27%的出口额。

2014年,我国出口他汀类原料药企业前5强分别是丽珠集团新北江制药、浙江医保、浙江海正药业、重庆大新药业和江苏国泰国际集团华泰进出口公司,合计占据我国出口总额的64%。

$:page

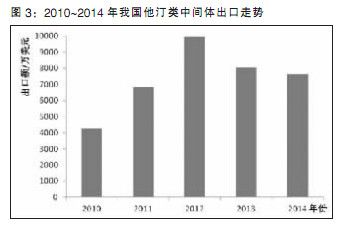

中间体出口同比下滑4.5%

他汀类原料药生产多数存在合成工艺路线长、侧链合成难度大等问题,尤其是阿托伐他汀钙和瑞舒伐他汀钙,结构相对较复杂,中间体个数多,如后者在市场上销售的中间体个数多达20个以上。国内原料厂和精细化工厂经过多年的工艺突破和发展,形成了较大的他汀类中间体生产规模并大量出口销售,这也是我国他汀类原料药出口的一大特点。

近年来,我国他汀类中间体出口保持了与他汀类原料药几乎同等的变化趋势——也在2012年达到出口最高峰9951万美元,近两年回落至8000万美元左右。2014年,我国出口他汀类中间体555吨,货值7656万美元。其中,出口均价8%的同比涨幅难以抵消出口数量同比减少12%的影响,全年出口额同比出现了4.5%的下降。

具体到品种上,我国出口的他汀类中间体以阿托伐他汀中间体为主,占据我国他汀类中间体出口总额的77%;其次是瑞舒伐他汀甲酯和瑞舒伐他汀钙中间体,合计占比22%;氟伐他汀中间体、阿托伐他汀叔丁酯等占据剩余1%的出口份额。

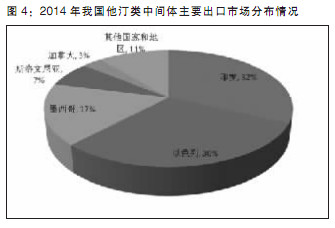

从出口市场看,印度、以色列和墨西哥是我国他汀类中间体的主要出口目的国,合计占据我国出口总额的8成。上述3国进口我国他汀类中间体后,或者加工生产成他汀类原料药销售,与我国争夺原料药市场份额;或者进一步加工成更高附加值的制剂,以仿制药的名义销往世界各地。

2014年,我国出口他汀类中间体的企业前5强分别是浙江新东港药业、江苏阿尔法药业、南京雅礼化工、中化宁波和安徽美诺华,其中前两名占据我国他汀类中间体出口总额的9成。

辛伐他汀领域价格反弹

辛伐他汀是洛伐他汀化学结构侧链上增加一个甲基的半合成衍生物,比洛伐他汀、普伐他汀具有更高药效。辛伐他汀由美国默克公司研发,制剂商品名为舒降之,于1988年首次上市。作为全球第一个他汀类非处方药,2003年和2006年,舒降之的欧洲和美国专利相继到期,市场遂遭遇仿制药侵袭,原研药市场份额大幅下降。

2002年之后,印度Biocon公司、我国海正药业、以色列Teva公司、印度Synthon公司和波兰Hovione公司等企业先后开始研发和生产辛伐他汀原料药,并在其出口销售上获利颇丰。其中,2003年印度Biocon公司和我国海正药业正是凭借辛伐他汀的生产和销售获得了“井喷”式业绩增长,当年海正药业辛伐他汀国内外销售额达6亿元人民币。

目前,我国拿到辛伐他汀原料药生产批文的企业共计24家,总产量估计超过300吨,江北药业、海正药业合计产量占到其中一半以上。上述两家和天方药业、京新药业、普洛康裕等近10家企业获得了欧盟COS/CEP证书或GMP认证,为我国辛伐他汀打开国外市场,尤其是欧盟市场奠定了基础。

辛伐他汀在我国他汀类原料药出口中占据着一半以上的市场份额。2014年,我国共计出口辛伐他汀180.6吨,对比上年的出口峰值减少14.7%,出口均价则恢复性上涨21.7%,达到230美元/千克,因此出口金额达到近年来的最高水平——4163万美元,同比增长3.9%。在我国辛伐他汀出口市场中,2005年前后欧盟市场占据我国出口绝大部分的份额,近年来印度超过欧盟占据首位。2014年,我国出口到印度的辛伐他汀占总出口额的45%,另有超过30%的产品出口到了欧盟,剩下的则出口到了巴西、泰国等多个国家和地区。在出口企业榜单中,海正药业、江北药业、天方药业等生产型企业均名列前茅,江苏国泰华泰、浙江医保等外贸型企业也榜上有名。

目前,欧洲是世界上仅次于美国的第二大降脂药市场,其辛伐他汀原料药市场体量较大,印度公司则是我国企业在欧洲辛伐他汀市场上的最大竞争对手。而面对世界上最大的降脂药市场——美国,我国企业却只能望洋兴叹。据报道,2006年美国辛伐他汀原料药市场销售额为约3亿美元,但基本上被通过该产品美国FDA认证的印度Ranbaxy和以色列Teva和美国本土原料药公司把持,我国因几乎没有企业通过辛伐他汀的美国FDA认证,对美国年出口额仅为几十万美元。

(作者单位:中国医保进出口商会西药部)