近年来,环境污染等因素引发的气候问题日趋严重,尤其是去年以来全国各地持续发生的雾霾天气,使哮喘、支气管炎等上呼吸道疾病患者急剧增多,这也间接表现在医院用药市场上。

CFDA南方医药经济研究所标点信息公司“中国城市公立医院中成药与化学药终端监测分析系统(简称HDM系统)”数据显示,在北京、成都、广州、哈尔滨、南京、沈阳、西安、郑州、重庆9大城市(下简称9城市)中,呼吸系统疾病类中成药已成为仅次于心脑血管中成药和抗肿瘤类中成药的第三大用药市场。

雾霾中的细颗粒物会影响呼吸系统,增加气道炎性反应,还会进一步影响心血管系统。研究发现:超细颗粒物升高与心脏供血能力降低有相关性。此外,细颗粒物中的致癌物质又会使受影响人群罹患癌症的风险升高。因此,市场前三大类药品的市场规模均将受到雾霾因素影响而推高。

清热解毒类占主导

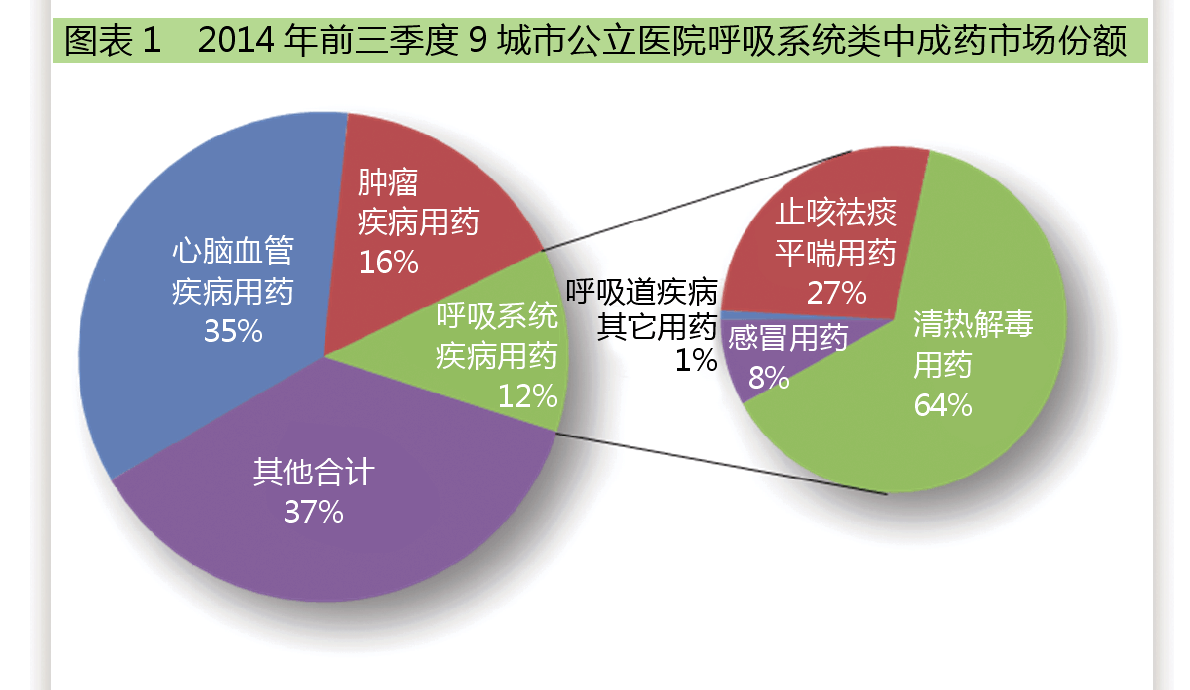

从2014年前三季度9大城市呼吸系统用中成药各亚类所占比例来看,清热解毒类占64%、止咳祛痰平喘类占27%、感冒用药占8%、呼吸道疾病其它用药占0.84%。

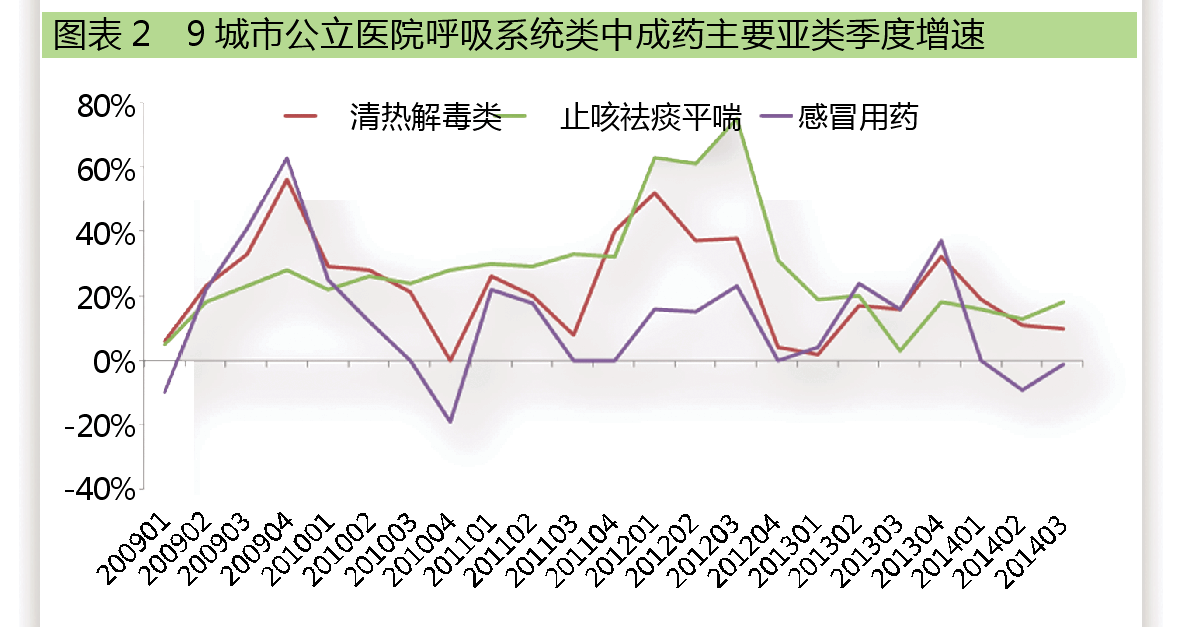

从三个主要亚类的季度增速来看,与治疗呼吸道疾病症状(咳嗽、咳痰、气喘)关系密切的止咳祛痰平喘用药增速最快,平均增速超过25%。其次是用于治疗呼吸道感染的清热解毒类用药,平均增速也在20%以上。两者均明显高于中成药整体市场的平均增速。

近几年,非典、人禽流感、手足口病、甲型H1N1型流感等传播性疾病频发,清热解毒类中成药因疗效较佳,进一步推高了市场对清热解毒类中成药的需求。

中药注射剂霸气居前

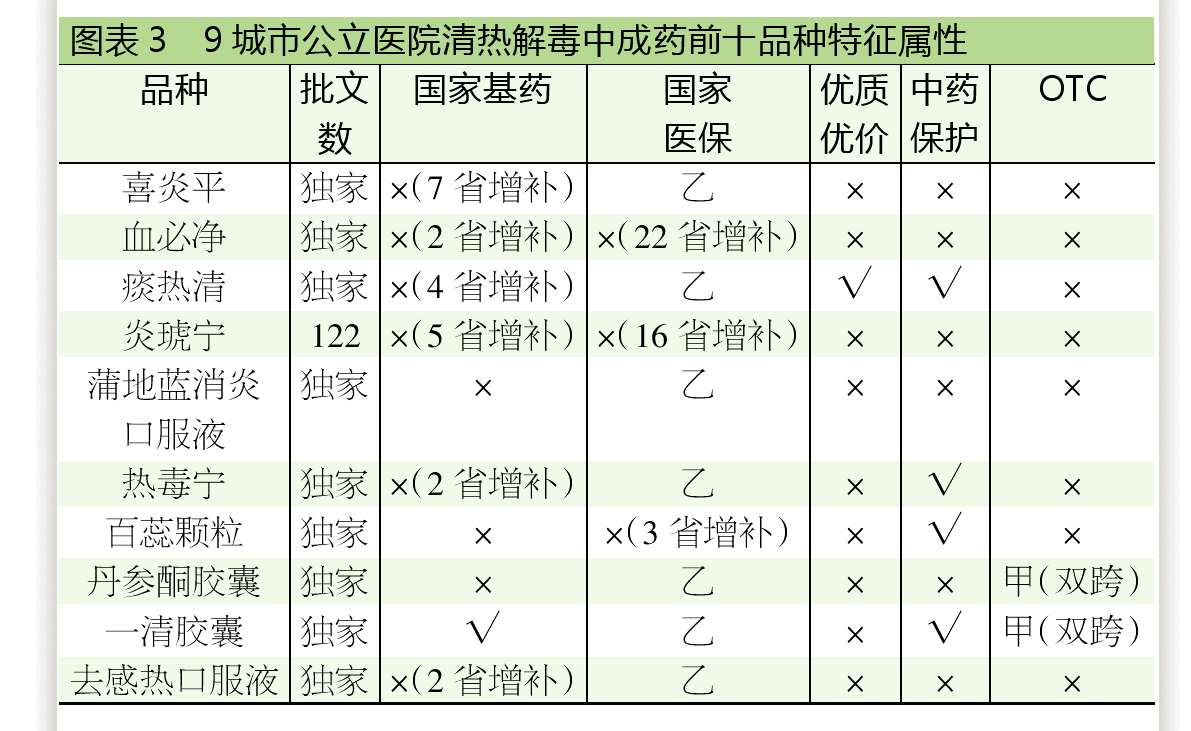

对比清热解毒类中成药2013与2014年前三季度的前十品种分布,排名前列的品种基本保持稳定。在医院市场上,注射剂明显占优,清热解毒类中成药前4位品种均为中药注射剂,合计占据接近6成的市场份额。部分品种如清开灵注射液因渠道下沉到基层医疗机构而在城市公立医院市场没有排进前十。

此外,与医院渠道相比,零售渠道才是清热解毒口服中成药的“主战场”,因此,板蓝根颗粒、双黄连口服液、金莲花胶囊等大品种均未在医院渠道排进前十。

在历次疫情中,清热解毒中药注射剂证明了自己的疗效,临床认可度不断提升。考虑到高端清热解毒中成药品种上市时间集中在2003~2005年,较心脑血管中药注射剂普遍晚4~5年,从生命周期角度来看,相关产品仍然处于高速成长期。

领先品种两大特征

对比前十品种的特征属性,是否医保支付是一个药品销售放量的必要条件。进入政府采购计划的医保药品,获得来自政府的支付保障,会对销量起到重大促进作用。相反,如果被排斥在医保目录之外,在与其他同类医保药品的竞争中必然会失去竞争力。

此外,是否独家则是相关品种进入市场第一梯队的重要指标。中成药领域的“独家品种”相当于西药领域的“化学专利药”。一方面,通过“独家品种”获得政策保护,获得产品垄断性,避免价格战;另一方面,发改委在药品招标价格的调控政策中明确表示保护中成药独家品种,制定的“最高限价”常常高于其他非独家药品。可见,独家产品可以获得有别于非独家品种的竞争优势。

虽然前十品种中只有一清胶囊进入了国家基本药物目录,但喜炎平、血必净、痰热清、炎琥宁等产品已经通过进入地方基药目录的方式,将基层医疗机构渠道铺建作为当前市场开拓的重要目标。

前十品种价格区间集中

分析清热解毒中成药前十品种价格可以发现,中药注射剂品种单价集中在30~50元区间,日用药费用集中在50~100元区间(血必净注射液因定位于病情比较严重的全身炎症反应综合征,因此日用药费用较高)。这个价格区间的药品治疗费用较易为患者接受,留给企业的利润空间也较高,中药注射剂的大品种定价多集中于此。

清热解毒口服中成药单价则集中在1~5元区间,日治疗费用集中在15~30元区间。清热解毒类口服中成药由于品种众多,选择余地大,市场竞争激烈,因此大部分品种均把价格定位在30元以下。

渠道广覆盖是上量保证

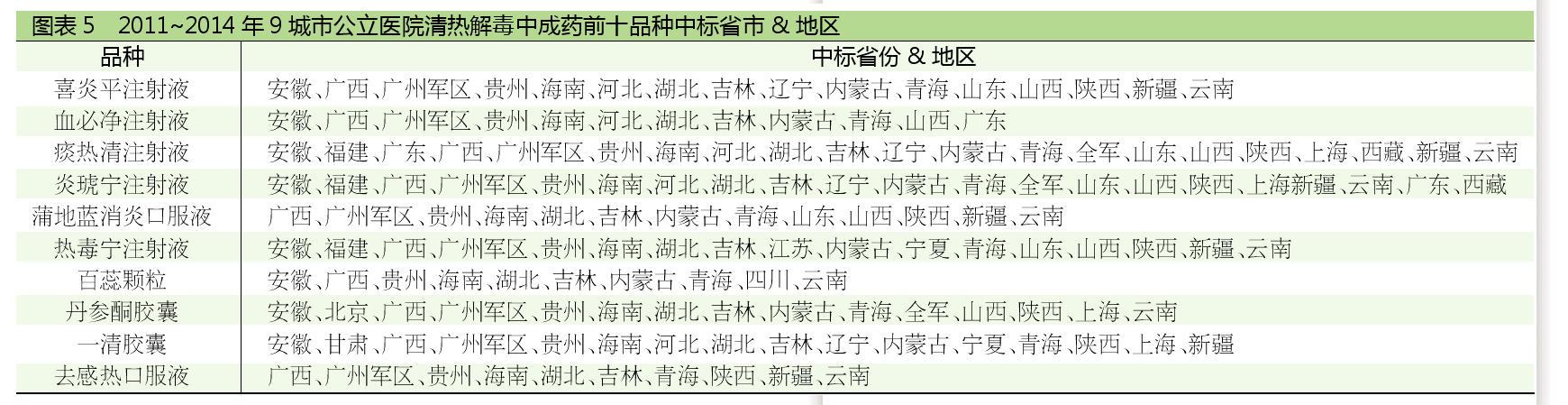

清热解毒中成药前十品种中标的省份或地区均超过10个,喜炎平、血必净、痰热清等品种覆盖的二甲以上医院均在3000家以上,广泛的渠道覆盖是大品种销售上量的重要保证。