近段时间,医药界朋友的微信圈几乎被同一条新闻刷屏:国家发改委在5月5日发布的《关于印发推进药品价格改革意见的通知》要求,从2015年6月1日起,通知除麻醉药品和第一类精神药品仍暂时由国家发展改革委实行最高出厂价格和最高零售价格管理外,对其他药品政府定价均予以取消,不再实行最高零售限价管理,按照分类管理原则,完善药品采购机制,发挥医保控费作用,通过不同的方式由市场形成价格。药品价格放开政策的落地让不同领域的医药企业迎来利好或变局。

血液制品原属于国家法定定价品种,多数均在医保或基药目录内,属于目前为数不多供不应求的一类特殊药品,由于血浆站需要审批,供给端受浆源的限制,增长较慢,但实际临床需求则非常刚性。取消最高零售价对于血制品行业而言,多数认为是“量价齐升”的长期利好。

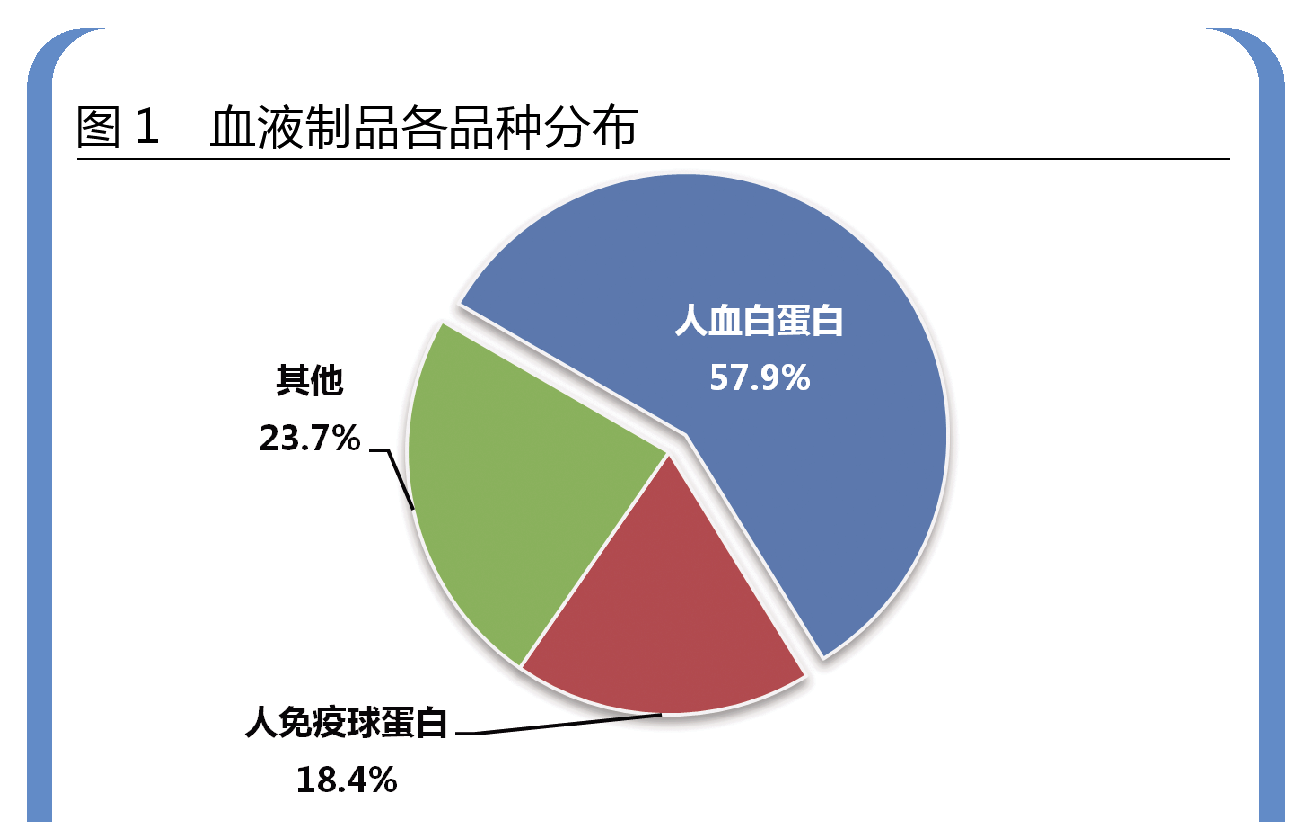

血液制品分布

血液制品属于生物制品范畴,一般是指以健康人血浆为原料,采用生物学工艺或分离纯化技术,从血浆蛋白质中分离提纯制备的生物活性制剂。指各种人血浆蛋白制品,如人血白蛋白、人胎盘血白蛋白、静脉注射用人免疫球蛋白、肌注人免疫球蛋白、组织胺人免疫球蛋白、特异性免疫球蛋白、乙型肝炎、狂犬病、破伤风免疫球蛋白、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、抗人淋巴细胞免疫球蛋白等。下文将从现有市场的竞争状况了解,看看未来有哪些企业或将受益。

血液制品由于进入技术门槛较高,现仅有近40多家企业在竞争,样本医院数据库显示血液制品前四位品种合计份额超过70%,市场呈高度集中型,品种分布以人血白蛋白居多,占57.9%的比重;其次是人免疫球蛋白,也有18.4%;其他血液制品如人血丙种球蛋白、人凝血因子Ⅷ、乙型肝炎免疫球蛋白、人凝血酶原复合物的占比均在5%以下(见图1)。

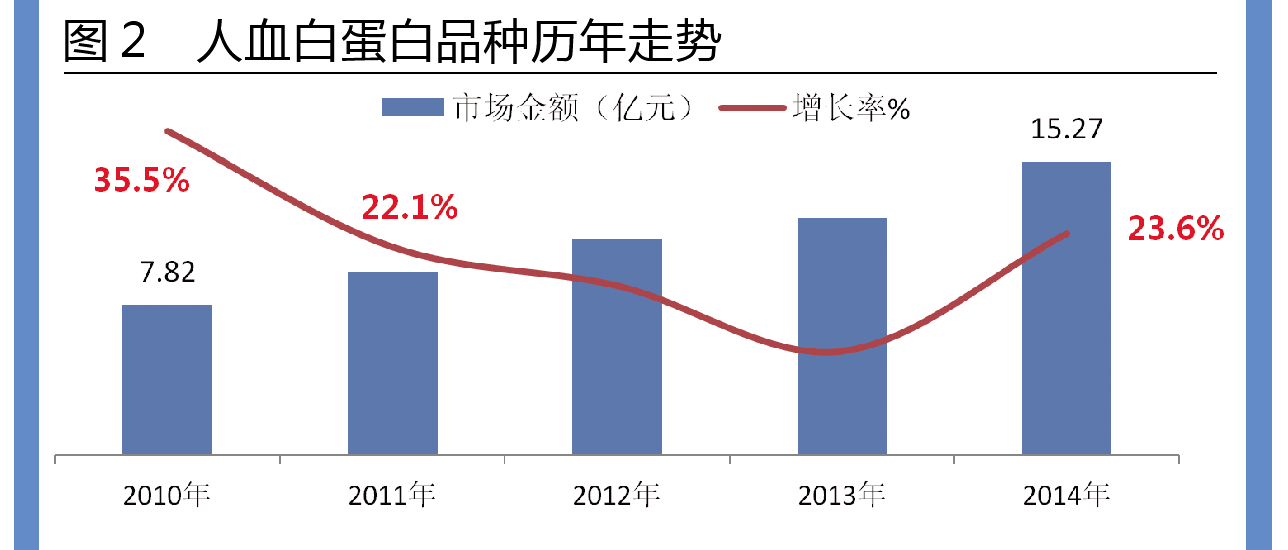

人血白蛋白市场态势

人血白蛋白占血浆总蛋白的40%~60%,是由健康人体血浆经过低温乙醇蛋白分离法提取,并经病毒灭活处理制成。是临床急救的“生命药”,主要用于失血创伤和烧伤等引起的休克以及肾病引起的水肿、腹水等危重病症的治疗。之前由国家发改委制定最高零售价格,如国内生产的20g(冻干粉)/瓶人血白蛋白,统一最高零售价格为608元,国内生产的10g:50ml/瓶人血白蛋白,统一最高零售价格为360元,边远地区可根据当地情况作适当比例的调整。但由于人血白蛋白医院和药店配备量不足,奇货可居造成“黑市”价格混乱。

近五年来,人血白蛋白复合增长率为18.2%,最高峰2010年增速高达35.5%,随着国家对违规的浆站的整治、对品种的规范化使用,销售规模保持上升,但增速放缓,2013年开始回暖,2014年增长达23.6%(见图2)。

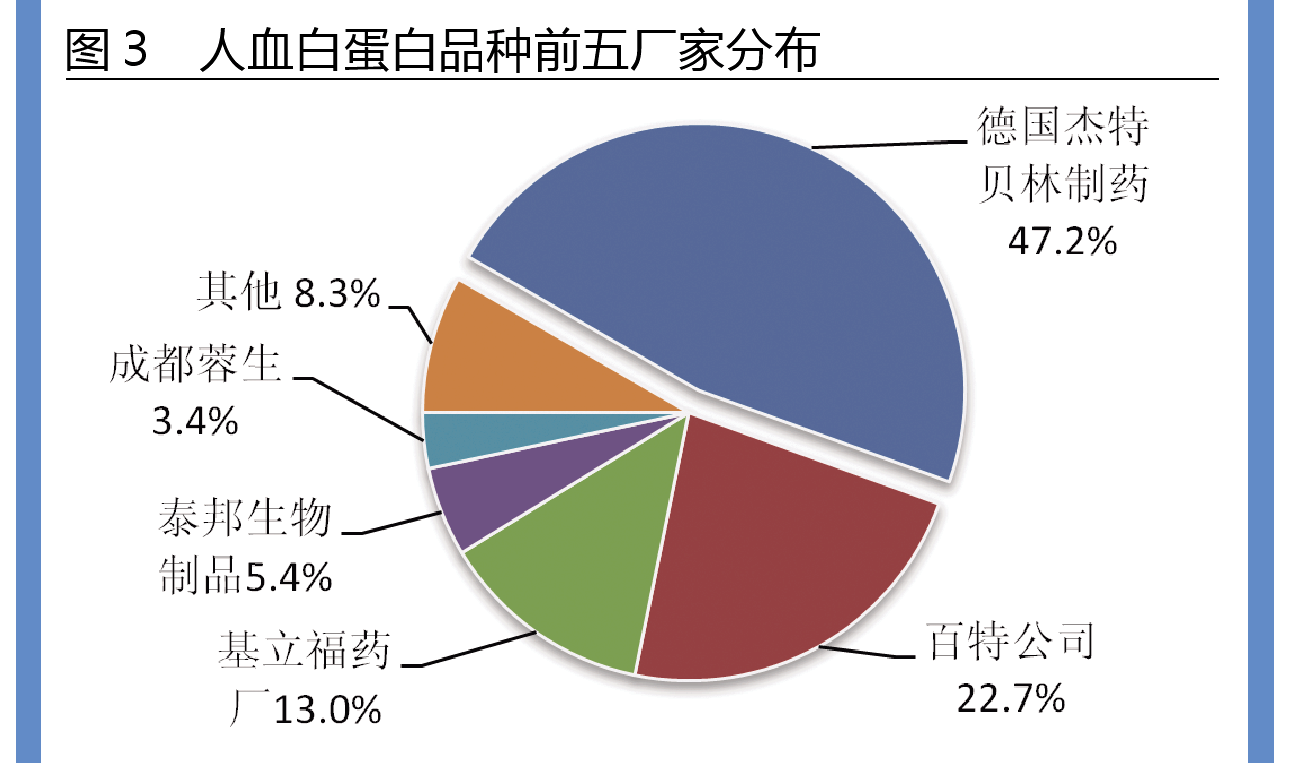

具体到厂家竞争格局,前三厂家均是外资企业,合计占了82.9%,其中杰特贝林制药在中国上市的产品有德国、美国、瑞士不同产地,位居首席,共计瓜分了人血白蛋白品种47.2%的市场,百特公司随后,份额是首位近一半;其他企业表现较好的有山东泰邦生物制品有限公司、成都蓉生药业、华兰生物工程有限公司、上海莱士血液制品股份有限公司等(见图3)。

人免疫球蛋白竞争格局

免疫球蛋白是指具有抗体活性或化学结构上与抗体相似的球蛋白,属于重要的免疫效应分子,多数为丙种球蛋白,由两条相同的轻链和两条相同的重链所组成,在体内以两种形式存在:可溶性免疫球蛋白和膜型免疫球蛋白。与人血白蛋白的区别在于:球蛋白在注射后3~4周内能明显增强人体抵抗疾病的能力,属于人工被动免疫制剂,但会随着抗体含量逐渐减少以致消失。白蛋白则不是直接增强免疫力,是通过补充体内的白蛋白成分改善营养状况,达到增强免疫的作用。

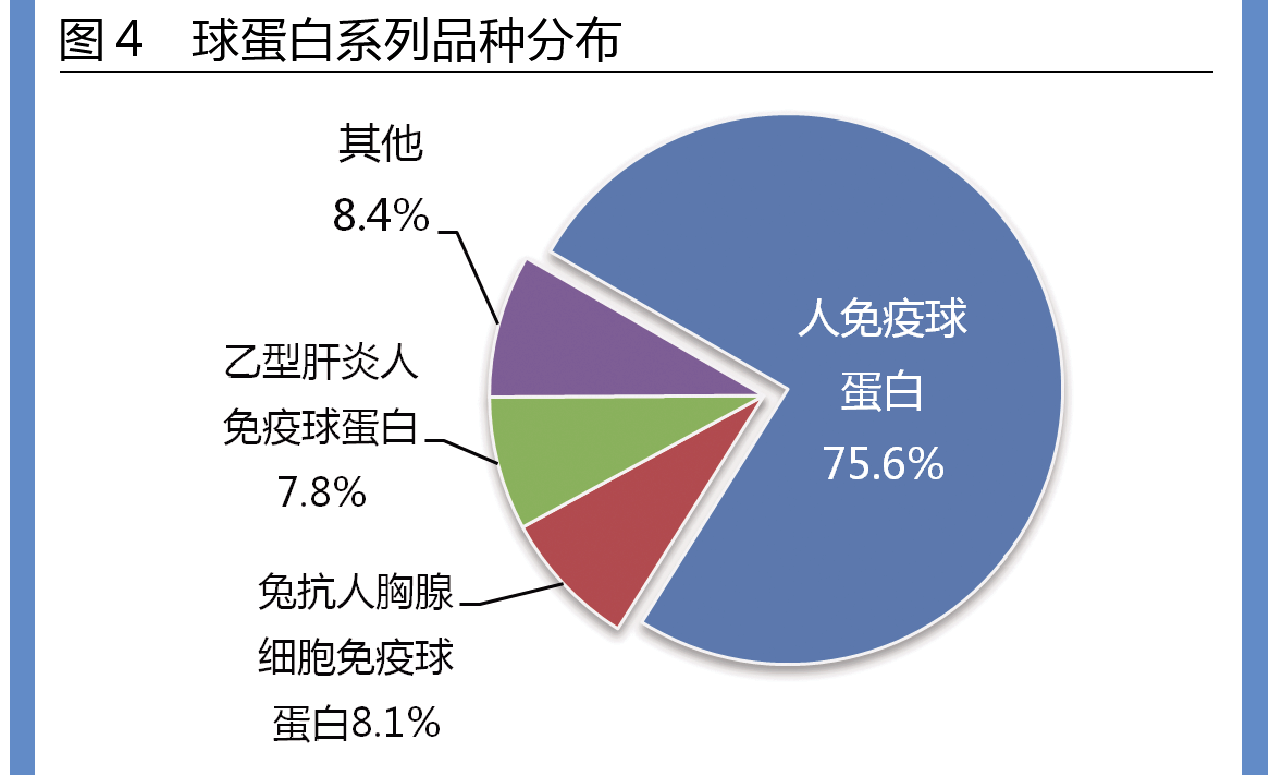

球蛋白除了在临床上以人免疫球蛋白占绝对主导,垄断75.6%的市场,而兔抗人胸腺细胞免疫球蛋白和乙型肝炎人免疫球蛋白分别居第二位和第三位,三者合计占了91.6%的市场(见图4)。

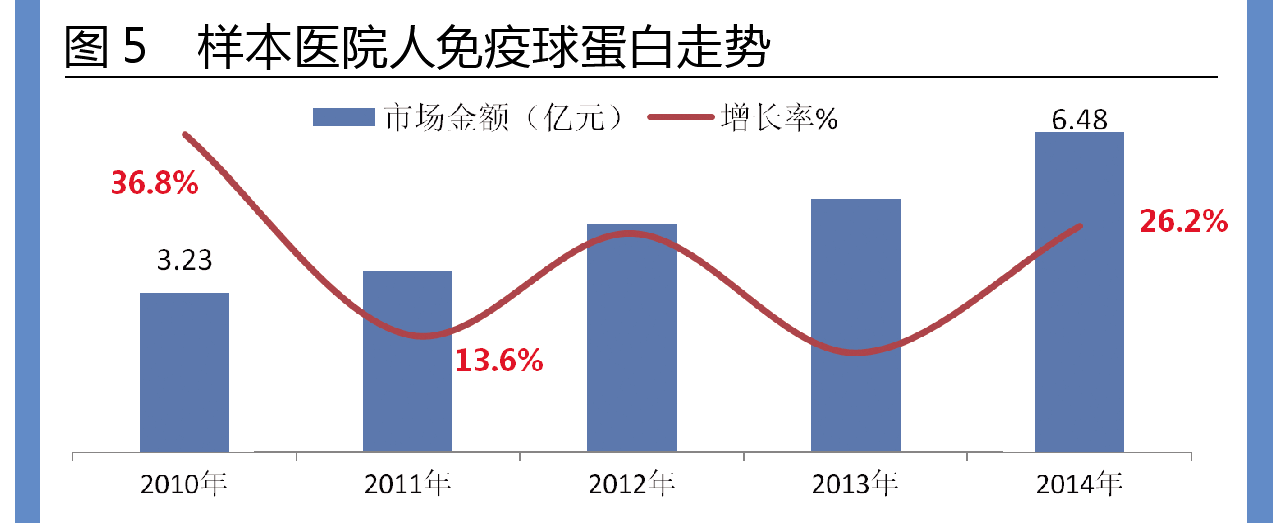

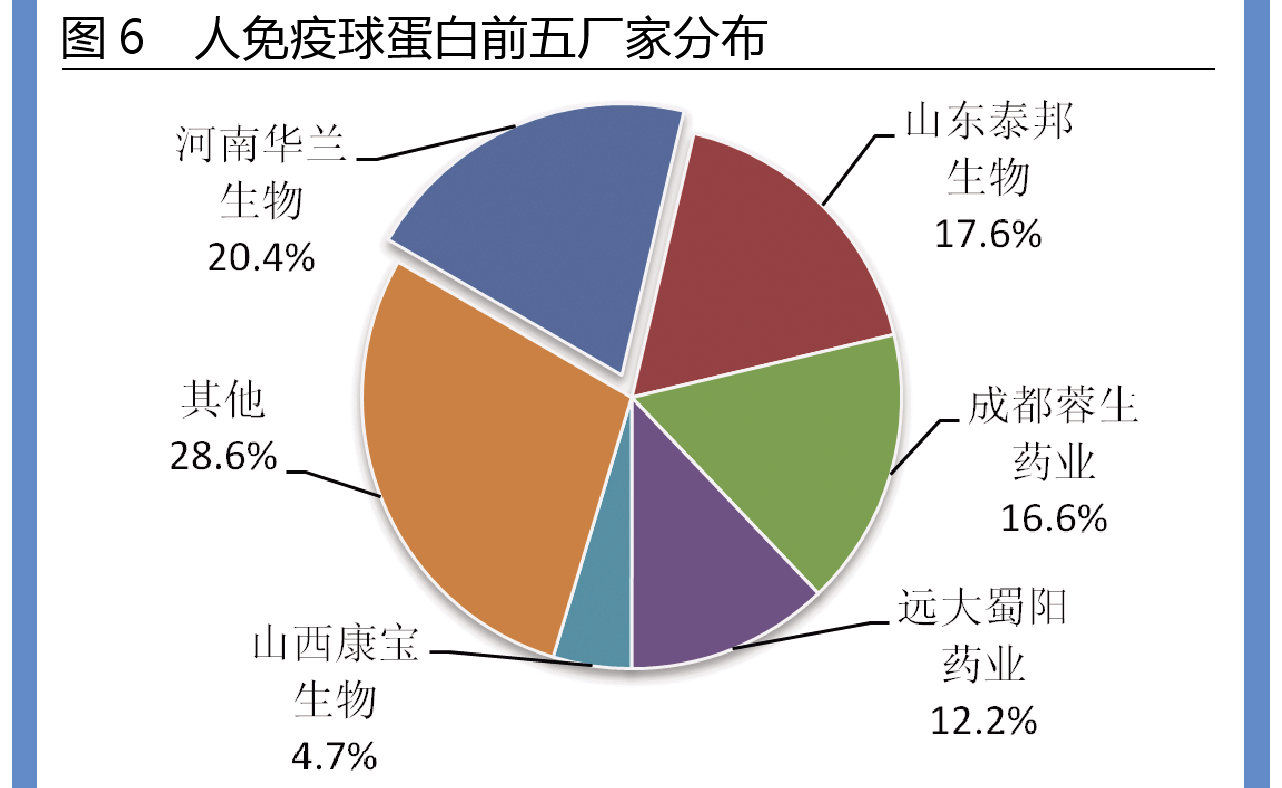

人免疫球蛋白厂家有近26家,该品种五年年复合增长率在19.0%,略高于人血白蛋白年复合增长率,增幅在2014年比上年度增长26.2%,竞争厂家中主要以国内厂家为主,前四厂家合计份额达66.7%,河南华兰生物工程制药以20.4%的份额领先,随后的山东泰邦生物和成都蓉生药业分别列席三甲(见图5、图6)。

(数据来源:标点信息米内数据库)

由于血制品供需不平衡,随着6月1日开始放开价格管制,很多血制品企业均表明会考虑涨价,而从敏锐的资本市场来看,从中受益的上市公司如天坛生物、博雅生物、华兰生物、博晖创新、沃森生物、上海莱士等,除个别停牌外,均迎来股价反弹。我国血液制品市场尚处于初级阶段,更多的外企占据优势,国内企业如能借此契机市场迅速争取先机,将迎来新的格局。