放缓,是2014年我国医药外贸发展中无法避免的一个关键词,而这也恰恰契合了我国经济新常态特征:增长进入换档期,由高增速转为中高增速。作为我国医药外贸不可或缺的一环,中药类产品外贸增速也逐步放缓,但步伐更加稳健,并启动了一系列的要素、投资及创新驱动。

中国海关统计数据显示,2014年,我国中药类产品进出口额46.30亿美元,同比增长9.79%,较2013年25.06%的同比增幅呈现较大落差。其中,出口35.92亿美元,同比增长14.49%,进口10.38亿美元,同比下滑3.84%,均低于往年同期增幅。

尽管各品类增速各不相同,但进出口额都保持了同比正增长,行业整体发展正向且稳定。

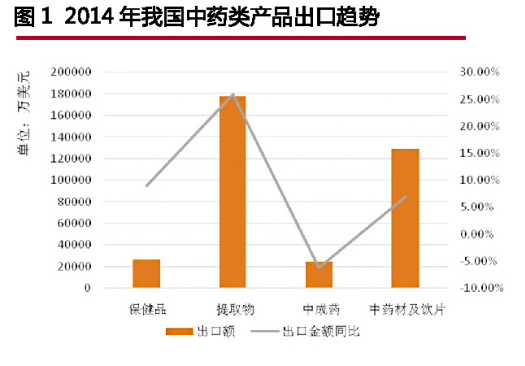

2014年,我国中药类产品出口35.92亿美元,同比增长14.49%。其中,植物提取物表现甚是抢眼,同比增幅高达25.88%,出口额再创17.77亿美元新高,这主要是受传统市场回暖的影响,其中甜菊、桂油、芦丁和万寿菊提取物等优势品种功不可没,出口额均实现大幅增长,尤其是桂油提取物,出口额同比增幅近271.55%,成为市场增长的主要拉动力量。另外,芦丁提取物也表现不凡,出口额同比增幅接近50%。

保健品出口也表现不俗,出口额达2.70亿美元,同比增幅为8.90%,出口数量的增长成为主要驱动因素。中药材及饮片全年出口额为12.95亿美元,同比增长6.91%,比较平稳。

中成药是中药类产品中唯一出口同比下滑的品类,全年出口额为2.50亿美元,同比下滑6.25%。欧盟是中成药的重要市场,但2011年5月至今,中成药出口欧盟一直呈现低迷状态,一定程度上也挫伤了中成药企业出口的积极性。

进口略显疲软

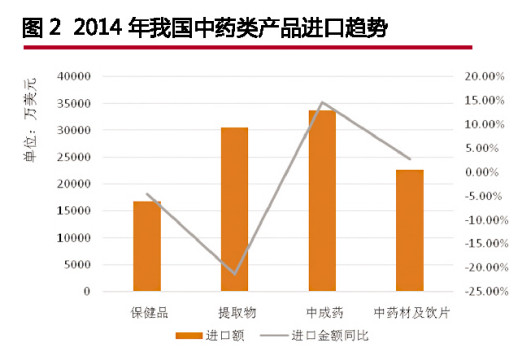

2014年,中药类产品进口10.38亿美元,同比下降3.84个百分点,较2013年同期23.25%的增幅差距悬殊,进口数量锐减是疲软的主要原因。数据显示,除中成药外,中药其他各大类产品进口量跌幅均在20%以上,中药材及饮片和保健品跌幅都近30%。

具体到品种类别,中成药、中药材及饮片进口保持增长,进口额分别为3.37亿、2.26亿美元,同比增幅14.65%和2.78%;保健品进口微跌,进口1.69亿美元,同比下滑4.57%,虽然进口数量降幅很大,但由于其价格攀升了30%多,所以总体业绩差强人意;占进口额29.46%的植提物进口量价齐跌,最终只有3.06亿美元的进账,跌幅超过20%。

传统市场地位稳固

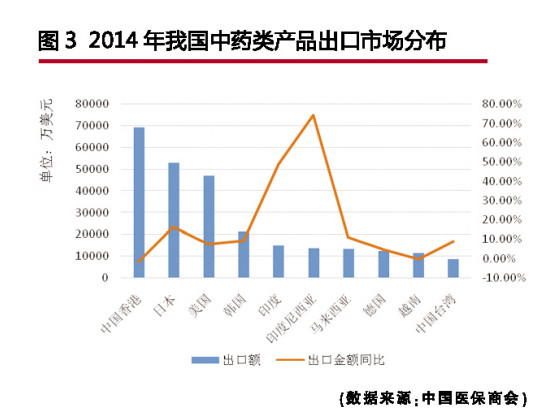

2014年,我国共与173个国家和地区有中药贸易往来,亚洲稳居我国中药出口的榜首位置,占我国中药出口63.29%的份额,我国对亚洲国家和地区中药出口额达22.73亿美元,同比增长14.3%。其中,中国香港、日本、韩国、印度、印尼是主要目标市场,占对亚洲地区总出口额的近50%。香港继续蝉联中药出口冠军之位,出口额6.91亿美元,微跌1.73个百分点,占比为19.25%。

令人欣喜的是,日本市场开始复苏,2014年,我国对其出口额达5.28亿美元,同比增速达16.33%,一改往年大幅下滑的态势。

此外,美国连续多年跻身我国中药出口的前三大市场,全年业绩也可圈可点,去年全年我国对美国出口中药4.69亿美元,同比增长7.30%,占我国中药出口的13.05%。

“一带一路”市场活跃

党的十八届三中全会提出的“建设丝绸之路经济带”和“21世界海上丝绸之路经济带”的重大战略构想,为中药国际市场的开拓带来了新的历史机遇。数据显示,自2008年至今,中药类商品与“一带一路”沿线国家和地区的进出口贸易总额不断攀升,2008年,我国与“一带一路”国家中药类贸易额为7.81亿美元,这一数字到2014年攀升至25.43亿美元,增长了2.26倍。

2014年,我国对“一带一路”国家和地区中药类产品出口19.39亿美元,同比增长22.79%;进口6.13亿美元,同比下滑8.63%。

“一带一路”沿线国家中,中药类产品需求最多的为东北亚地区和国家,占对“一带一路”国家和地区出口总额的38.22%,其中尤其以日本最多,达到5.28亿美元,出口产品主要为提取物和中药材及饮片。中药类产品的进口主要来自欧洲和南亚地区,分别占比33.93%和18.60%。