美国知名投资网站The Motley Fool日前发布了一份最新研究报告,对制药行业的投资前景进行了分析。报告指出,当前医药行业备受投资者欢迎,单论股息收入,很少有其他行业能与医药行业相提并论。但投资者也应该保持清醒,该行业繁荣的背后,其实也存在着很多问题,如专利悬崖、较弱的有机增长、研发管线能否持续诞生重磅产品等。

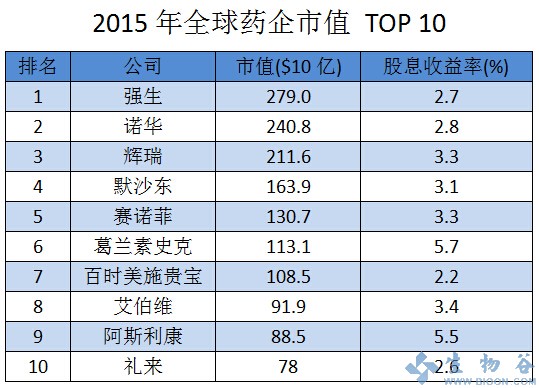

报告指出,在制药领域,投资者往往重点关注市值(Market Cap)最大的10家公司,这些公司拥有成熟的产品组合、庞大的新药研发管线、大量的现金流,这使得它们所能支付的股息一直保持在高于标准普尔500指数(S&P 500)平均2%的水平。事实上,10大制药巨头中没有一家股息收益率低于2.2%,这些公司在未来12个月的合并运营现金流高达913亿美元。这一过高的现金流,将确保为股东带来良好的收益。另一方面,药企给投资者带来显著股息收入的同时,反过来也会激励投资者增持公司股票以获得更多的投资红利。

除了不错的派息,医药板块的另一大特点是大宗股票回购。股票回购有助于降低流通股数量,对该公司的每股收益(EPS)具有有利影响。例如,过去4年中,辉瑞一直是将钱回馈股东的最大支持者,该公司在2014年股票回购及股息支付高达120亿美元,过去4年中已累计回馈股东近650亿美元。

报告指出,尽管这些制药巨头现金流丰裕,但并不意味着没有投资风险。例如,专利悬崖当前正在制药行业肆虐。葛兰素史克(GSK)就是一个很好的例子,该公司最畅销的长效慢性阻塞性肺病(COPD)和哮喘维持治疗药物Advair/Seretide(舒悦泰)在呼吸疾病市场横行多年,年销售额高达80亿美元。在美国市场,Advair已失去专利保护,但目前尚未面临任何实质性的仿制药竞争。然而,首个仿制药预计将在2016年上市,这也意味着葛兰素史克很快将遭受重创。

除了专利悬崖,另一个比较突出的问题是较弱的有机增长。例如,从2010年开始,礼来(Eli Lilly)的抗癌药Gemzar、精神分裂症药物再谱乐(Zyprexa)、骨质疏松症药物Evista、疼痛药物Cymbalta、糖尿病药物Humalog接连失去专利保护。除了这些专利悬崖,其在研的阿尔茨海默氏症药物solanezumab于2012年在大型III期临床遭遇失败,晚期淋巴瘤药物enzastaurin在2013年也遭受同样命运,而最有希望的系统性红斑狼疮药物tabalumab在2014年被取消临床推进,应该说,礼来目前及未来几年的日子并不好过。

最后,制药巨头新药研发管线能否持续诞生重磅药物,这也是一个问题。其中尤其要提的是默沙东(Merck & Co),该公司在研的抗PD-1药物Keytruda是FDA唯一批准用于转移性黑色素瘤最后一线治疗的免疫疗法。目前默沙东正在大约30个不同的适应症中调查Keytruda的单药疗法和组合疗法,该药销售潜力很可能超过50亿美元。但除了Keytruda,默沙东管线中难以有其他产品能继续确保该公司保持这个高度发展。

行业老大哥——强生(JNJ),是个例外

正如上表所示,制药巨头们能给股东带来更多的激励,但这并不意味着它们刀枪不入。不过有一个公司似乎可以例外——强生(JNJ),该公司似乎比其他同行的发展前景要好。

需要指出的是,强生并非一家传统的制药公司,实际上它还是全球最大的医疗设备制造商,拥有一个庞大的个人保健产品分部。尽管保健产品甚至医疗器械并非特别快速增长的领域,但它们提供了强大的定价能力(个人保健产品)和乐观的长期前景(医疗器械)。而强生的制药分部,也一直在为公司带来丰厚的利润及盈利增长。从2009年至2014年中期,该公司已向市场推出了14个新分子实体(NME)药物,实现销售收入125亿美元,其中包括血癌药物Imbruvica和糖尿病新药Invokana。另一方面,强生在很多高增长治疗领域均布置有产品组合,并且已连续52年实现股息增长,在所有制药巨头中,强生尤其值得关注!